发烫的LNG接收站投资热潮

最近国家管网公司即将成立的消息甚嚣尘上,随着而来的是作为上游资源通道之一的LNG接收站投资再次成为天然气行业的焦点,而国内首座民营LNG接收站持有方江西九丰拟上市IPO的消息更是在这个话题上添了一把火。

以目前改革形势来看LNG接收站是下游城燃企业尤其是民营企业最有机会也可能是唯一的的打通上游产业链的通道,如新奥投建的舟山LNG接收站。

经统计公司年报及相关报道,目前中国大陆地区已有20座LNG接收站建成投产,分布在沿海11个省级行政区。

另还有25座拟建或待建,以一座接收站投资30-50亿元计算,还有近1000亿投资在路上,这些拟建或待建接收站投资主体呈现多样化,不仅有传统三桶油,还有国内大型燃气集团更有一些外资企业。

多种因素叠加促成了LNG接收站投资热潮:

国内天然气消费高速增长,而国产气和管道气进口增长受限,亟需提升LNG进口规模;

由于近两年天然气气荒,国家发改委、交通部、能源局等部门简化并加快了接收站的审批;

国家管网公司即将成立,主干管网有望第三方开放,LNG接收站气化进管网的通道有望被完全打开;

油气改革深入,终端城燃销气毛利空间被压缩,大型城燃集团有动力往上游延伸,打通产业链,提升盈利水平;

LNG市场火爆,LNG价格高涨,液来液走模式利润空间较大,LNG接收站周转率和净利润都有大幅提升,投资回报比较好。

在投在建的45座LNG接收站清单详见本文末清单附表,其实不是最全的,有些看着就不靠谱的没放进来。

LNG接收站投资收益日渐提升

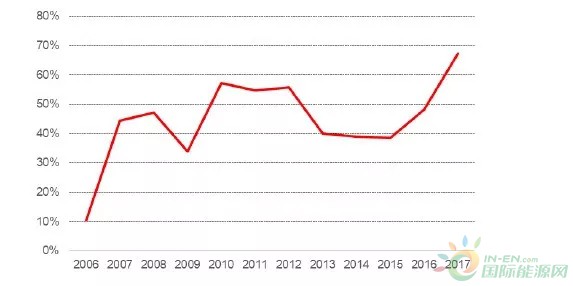

由于国内天然气消费快速增长而国产气管道气增幅有限,LNG接收站产能利用率大幅提升,远高于全球接收站平均水平。17、18年冬供期间接收站周转率甚至超过100%。

2006-2017接收站产能利用率

而同时,由于管道气资源的不足,液进液出LNG直接供向市场的比例也大幅提升,LNG接收站投资收益较前几年有很大的提升。

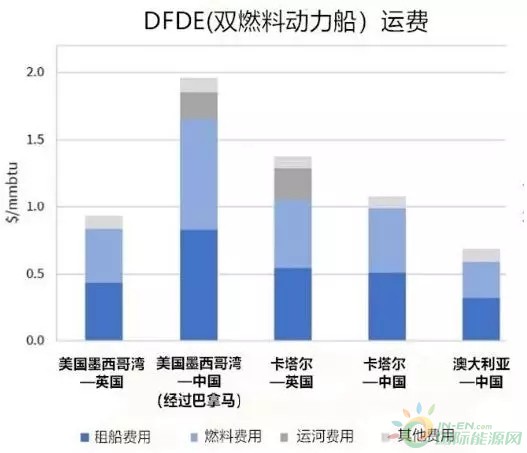

以进口美国LNG为例,将我国LNG市场价的具体组成进行分解,以考量LNG进口产业链的价值分布。按照我们的分解,中国LNG市场价=美国LNG出口价+运费+美国出口商利润+进口增值税+LNG接收站利润,其中前三项(美国LNG出口价+运费+美国出口商利润)组成了中国LNG到岸价。

2018年上半年,中国LNG市场均价4600元/吨;美国LNG出口均价4.85美元/百万英热,约合1524元/吨;LNG到岸价均价为9.17美元/百万英热,约合2882元/吨;根据Timeraenergy今年2月份的测算,从美国墨西哥湾到中国的运输费用(包含租船、燃料、运河、保险费用、船代佣金和码头费用等)约为2.05美元/百万英热,约合644元/吨;由此可计算出美国出口商利润约为714元/吨;我国进口LNG的增值税税率为10%,增值税款为288元/吨,因此进口LNG含税价为3170元/吨。中国LNG市场价与进口LNG含税价只差即为LNG接收站环节的利润,约为1430元/吨,在整个LNG近产业上市利润空间最丰厚的环节。

以广东某LNG接收站为例,项目一期工程的设计规模为350万吨,项目建设期历时三年,工作年限25年,总投资55.7亿元。

如果接收站纯粹是“液来液走”经营模式。在100%利用率的情况下,售气价差每提高500元/吨,接收站净利润将提高10.2亿元;在80%利用率的情况下,售气价差每提高500元/吨,接收站净利润将提高8.2亿元;在60%利用率的情况下,售气价差每提高500元/吨,接收站净利润将提高6.1亿元。

在混合模式下,假设每年有50%的周转量以固定服务费获取收益(参考昆仑能源年报,服务费大约是0.30-0.32元/立方米),另外50%的周转量以液态形式出售。在这一经营模式下,如果接收站的利用率能达到100%,那么售气价差每提高500元/吨,接收站净利润就会增加5.1亿元;如果利用率为80%,那么售气价差每提高500元/吨,接收站净利润就会增加4.1亿元;如果利用率为60%,那么售气价差每提高500元/吨,接收站净利润就会增加3.1亿元。

未来几年全球LNG仍处于宽松状态

影响全球LNG供给的因素是多方面的,从产业链的角度来看,主要包括天然气储量和开采量、天然气液化工厂产能、LNG运输船运力等几个方面。总体来看,在未来一段时间内全球天然气产量有望保持稳健增长,天然气液化工厂产能、LNG运输船的运力均有快速提升,从而保证全球LNG供给处于较为宽松的状态。

1、全球天然气探明储量、开采量稳步增长。

过去20年中全球天然气探明储量大幅增长,年均复合增长率约为2%。EIA预计到2040年, 全球天然气产量将从2015年全年35500亿方增加到57300亿方,其间年均复合增长率2%。

2、页岩气产量的快速提升将推动全球天然气产量增长。

美国是目前页岩气的主要生产国,自2010年以来,美国页岩气逐步实现大规模商业化,页岩气年产量从2005年的不足200亿方一路攀升至2017年的4621亿方,已经占到美国天然气总产量的约一半、占全球天然气产量约12.56%。EIA预计全球页岩气产量到2040年将达到11600亿方,相比2015年增长50%,年复合增长率1.6%。

3、 液化工厂产能快速投放,保障LNG供应。

截至2017年底,全球天然气液化工厂产能约为3.63亿吨/年,较2016年底增加3.41亿吨/年,增长率6.5%。根据IGU统计的全球在建天然气液化工厂产能,预计2020年全球天然气液化工厂产能将超过45000万吨/年,较2017年底增加约16000万吨/年,未来三年年均复合增长率约为7.4%,产能提升迅速。

4、LNG运力充裕,不存在运输瓶颈。

截至2017年底,全球共有487艘LNG运输船,总载货容量为6800万方,预计2018年LNG运输船运力较2017年增长16%,运力增速仍高于LNG需求量增速。预计到2020年总载货容量将达到8550万立方米,未来三年年均复合增长率约为8%,LNG运力充裕的局面仍将延续。

资源稀缺价值凸显,但不确定性大

LNG接收站虽然投资规模巨大,但在市场需求旺盛时盈利也十分可观。同时,未来几年,国内LNG接收站产能可能仍将面临巨大缺口。

在未来一段时间内,预计国内天然气供应格局紧张的大趋势仍将持续:

从需求端来看,根据国家发改委数据,2019年1月份天然气表观消费增速超过18年同期,同比增速达到18.1%。不出意外, 2020年全国天然气消费量超过3600亿方将是板上钉钉之事,年均复合增速约15%。

从供给端来看,国内天然气供给由国产气、进口管道气、进口LNG三部分组成,其中国产气、进口管道气供应量增长相对稳定,进口LNG仍将是补充需求缺口的主要来源。

国产气:国内天然气产量近年来相对稳定,基本保持个位数增长,在各方的共同努力下,2019年1月国产气产量同比增幅终于接近10%,达到9.7%。

进口管道气:过去几年进口管道气基本上每年维持10%左右的同比增长,这一部分未来最大的边际变化在中俄天然气管道带来的增量(合同总量380亿方),该管道原计划2018年贯通,目前延期至2019年底,管线贯通之后将经过长达数十年的“渐增期”才能够达到满负荷运行。

进口LNG:国产气产量受整体储量以及开采能力制约,进口管道气受长约合同制约,二者的增长相对刚性,而进口LNG是最为灵活的天然气来源,因此未来国内存在的天然气需求缺口将主要通过LNG进口来进行弥补。

粗略计算,在国内天然气增产乐观预期之下,计算得出2018、2019、2020年LNG进口量增速分别为47%、20%、20%;

缺口确实摆在那里,盈利模式也确实摆在那里,但LNG接收站投资建设过程中不可控因素还有很多。

首当其冲的便是国家和地方政府审批的纷繁复杂。

尽管最近两年审批程序在简化和加快,但一个接收站完整的审批周期仍需要至少2年,建设周期2.5-3年,众多民企早想入局投资接收站,但往往都卡在审批环节,时至今日,也只有新奥和广汇这种行业内有影响力、人脉资源丰富的办成了,九丰、华丰均属于LPG站改扩建特殊情况。即便如此,新奥舟山站前前后后也花了近7、8年时间。

其次,LNG接收站投资规模巨大,动辄几十亿,就算对于行业内大型国企央企也需要较长时间进行投资决策,而且随着市场环境的变化,投资决策可能随时发生变化。

比如华电江苏赣榆等一批项目一直都在审批待建中,不知道是不是有这方面因素。

最后已经建成的三桶油等接收站基本把较为优质的码头岸线资源瓜分一空,而其他很多待建的接收站选址条件其实并不太好,如何克服岸线资源的缺陷也是一项巨大的挑战。

总的而言,沿海LNG接收站就本身而言是十分稀缺的资源项目,在国家管网即将成立之际,自身价值得到更一步凸显,但这种项目想取得绝非易事,不仅仅需要足够的资金实力,这个可能是最不重要的方面,更需要足够的人脉实力和关系协调能力。23座拟建或待建接收站看似不少,但除了三桶油标的之外,其他方拟投资的接收站其实存在非常大的不确定性,能否最终落地只能拭目以待。

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...